Uno de los segmentos de inversión que más dinamismo ha mostrado en los últimos años a nivel internacional es el conformado por las inversiones de impacto. Así, se estima que en Europa este tipo de activos ha crecido un 132% en los dos últimos años sobre los que se tiene cifras, pasando de 8.750 millones de € en 2011 a 20.269 millones de € en 2013.

Sin embargo, pese a su dinamismo es un término sobre el que todavía no existe un consenso a nivel internacional, si bien podría definirse como aquella inversión que pretende generar un impacto social y medioambiental positivo además de obtener un retorno financiero (Eurosif, 2014).

Dada la necesidad de aclarar el significado y alcance del concepto “inversiones de impacto”, conocer su estado en España y las causas de su escasa adopción en relación al resto de países del entorno e identificar medidas que favorezcan su desarrollo, Spainsif ha considerado necesario orientar su estudio del año 2015 a este tipo de inversiones.

Para lograrlo, la metodología empleada combina la revisión de la literatura académica y de publicaciones internacionales en este ámbito junto con las respuestas dadas por expertos en el mercado español a un cuestionario diseñado específicamente para este análisis y los resultados de una serie de entrevistas en profundidad con actores clave de este segmento de inversión.

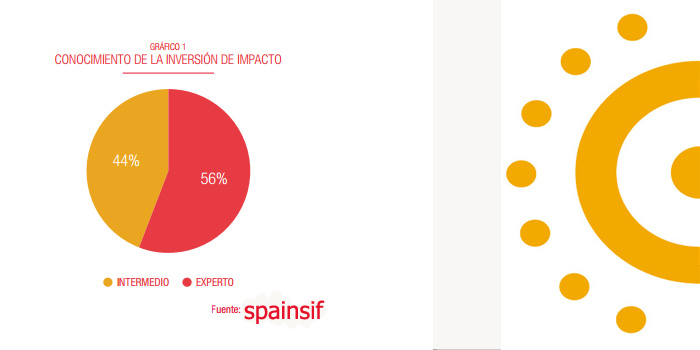

Los resultados publicados en el estudio SPAINSIF 2015 se han obtenido a través de 19 entrevistas en profundidad y 16 respuestas adicionales recibidas al cuestionario anteriormente mencionado. Estos cuestionarios han sido respondidos por quince hombres y una mujer con una experiencia en el mundo de las finanzas que va desde menos de un año hasta los 56 años, siendo la experiencia media de 11,2 años; perfil de educación superior (mínimo licenciado); con cargos de responsabilidad en las organizaciones que han participado en el estudio; el 44% de los encuestados tienen un conocimiento intermedio del segmento de inversión de impacto, mientras el 56% restante son expertos.

El estudio se inicia con una aproximación al concepto de “inversiones de impacto” y una breve explicación de los diferentes instrumentos que las componen. En el siguiente capítulo se analiza cuál es la situación a nivel internacional, profundizando en sus aspectos clave: las principales iniciativas existentes, volumen de activos gestionados, barreras, oportunidades y el tratamiento de la medición de impacto. A continuación se muestra la situación en España de este tipo de inversiones, profundizando en sus principales barreras e impulsores. Finalmente la publicación se completa con una serie de casos de estudio y un anexo en el que se resumen los principales productos de inversión de impacto existentes en España

El término “inversión de impacto” fue acuñado por primera vez en el año 2007 durante un encuentro organizado por la Fundación Rockefeller en su centro de Bellagio (Italia), en el que líderes mundiales en filantropía, desarrollo y finanzas se reunieron para discutir la necesidad y la forma de crear una industria internacional que promoviera la inversión en proyectos con un claro impacto social o medioambiental.

Desde ese año, la inversión de impacto se ha popularizado progresivamente, despertando el interés de organizaciones internacionales, y dando paso a la creación de nuevas organizaciones e iniciativas que pretenden profundizar en su conocimiento como, por ejemplo, el Global Impact Investing Network (GIIN) o la Social Impact Investment Task Force (SIIT).

No existe un consenso a la hora de identificar qué organizaciones son susceptibles de ser receptoras de la inversión de impacto. Association (EVPA, 2012) las organizaciones potencialmente sostenibles (aquellas que obtienen más del 75% de ingresos procedentes de la actividad comercial) sí serían receptoras potenciales de este tipo de inversión, para la Fundación Compromiso y Transparencia (FCT, 2012) estas organizaciones quedan fuera del espectro de la inversión de impacto.

CONCLUSIONES Y RECOMENDACIONES PARA EL IMPULSO DE LAS INVERSIONES DE IMPACTO EN ESPAÑA

Pese al debate abierto en el sector sobre la conveniencia o no de establecer una definición única para el concepto “inversiones de impacto”, consideramos que sí es necesario avanzar en este sentido. Esta definición serviría para dar mayor claridad y confianzas a los inversores sobre este tipo de productos. Así mimo garantizaría que estos productos conjuguen la búsqueda simultánea de una rentabilidad social y financiera, evitando la aparición de productos que utilicen esta denominación como una técnica de “social washing” que les permita captar fondos en condiciones más ventajosas sin cumplir realmente con ese objetivo de impacto social, desvirtuando así la naturaleza de las inversiones de impacto.

En España la inversión de impacto se percibe como una estrategia de inversión socialmente responsable constituida por productos que buscan simultáneamente un retorno social y financiero. Además del impacto social también pueden buscarse impactos positivos en el medio ambiente y en el gobierno corporativo de las instituciones financiadas. Los productos que se han desarrollado en España durante los últimos años en el ámbito de las inversiones de impacto se engloban fundamentalmente en el capital riesgo social, los fondos en microfinanzas, bonos verdes, bonos sociales y la financiación participativa. Esta variedad de instrumentos permite que los productos se adapten a una amplia gama de inversores. Sin embargo, por su novedad y el estado inicial en el que todavía se encuentran la mayor parte de productos, no es posible establecer una adecuada estimación del volumen de activos gestionados por este tipo de productos. El motivo fundamental que ha impulsado el crecimiento del mercado de inversiones de impacto en España es el interés por parte de los inversores en generar un impacto positivo en la sociedad y alinear sus inversiones con sus preocupaciones sociales y éticas. Las ventajas que se perciben en este tipo de inversiones son, fundamentalmente, la mayor estabilidad de la inversión, la trazabilidad del dinero invertido y la diversificación del riesgo. Estos motivos han permitido superar las diversas barreras que existen en España derivadas de la falta de cultura financiera, la falta de formación en la inclusión de criterios extra-financieros en las inversiones, la ausencia de un mercado secundario que proporcione liquidez a las inversiones y a la falta de datos fiables sobre los impactos extra-financieros. Superar estas barreras implica retos para administraciones públicas, instituciones financieras tradicionales, instituciones especializadas en las inversiones de impacto, asociaciones sectoriales e instituciones docentes. La falta de formación financiera y extra-financiera en España son aspectos que ya se han puesto de manifiesto recurrentemente por diferentes estudios e instituciones. Para superarlos destacan las acciones formativas realizadas en España por la CNMV, el Banco de España y Spainsif, así como las realizadas por las instituciones especializadas que están creando en este momento el mercado de inversión de impacto en nuestro país. Estas primeras instituciones del ámbito de la inversión de impacto que operan en España están realizando una importante labor formativa entre los inversores sobre este tipo de productos. Sin embargo, todavía son necesarios mayores esfuerzos tanto para dotar de las capacidades necesarias a especialistas que gestionen este tipo de inversiones como a la población en general para aumentar sus conocimientos en el ámbito financiero y en el ámbito de las inversiones de impacto. Para el impulso de este mercado posee gran importancia la agrupación de los agentes del sector unificando esfuerzos. En este sentido en España juegan un papel especialmente relevante organizaciones como Spainsif y la Red Española de Impacto Social. El papel de las Administraciones Públicas es clave para el fomento de este tipo de productos a través de la regulación, la supervisión, el estudio de los criterios y la viabilidad para el establecimiento de incentivos fiscales y el apoyo a la creación de productos concretos. En este sentido destacan el lanzamiento realizado por el ICO en el año 2015 de su primera emisión de bonos sociales y la labor realizada por la Diputación de Bizkaia a través de Seed Capital. Sin embargo todavía es necesario un papel más activo por parte de gobiernos nacionales y locales, según su ámbito de actuación, tanto en la regulación y supervisión de este tipo de productos como en la creación de nuevos productos que permitan la captación e inversión de fondos con un enfoque social. Otro aspecto especialmente relevante para el desarrollo del mercado, sobre todo en el ámbito de los fondos de capital riesgo social o fondos en microfinanzas, son las alianzas entre instituciones especializadas en la gestión de inversiones de impacto e instituciones financieras tradicionales. Las primeras garantizarían la experiencia y conocimiento necesarios para la adecuada gestión de los productos de inversión de impacto, mientras que las segundas permitirían su comercialización a un amplio número de clientes gracias a sus redes de oficinas y a la confianza que los ahorradores e inversores españoles siguen manteniendo en las principales instituciones financieras del país

Fuente: http://www.spainsif.es/sites/default/files/upload/publicaciones/Estudio%20Spainsif%202015.pdf